Maailma suurim vabakaubandusleping Regional Comprehensive Economic Partnership (RCEP) jõustus 2022. aasta esimesel päeval. RCEP hõlmab 10 ASEANi liiget, Hiina, Jaapan, Korea Vabariik, Austraalia ja Uus-Meremaa.15 osariigi kogurahvastik, sisemajanduse kogutoodang ja kaubandus moodustavad umbes 30 protsenti maailma koguarvust.Pärast RCEPi jõustumist saavad liikmesriigid kaupade eksportimisel kasutada soodustariife.Kas see toob kaasa uusi muudatusi?

RCEP läbirääkimiste käik ja sisu

RCEP võeti vastu ja võeti esmakordselt kasutusele ASEANi 21. tippkohtumisel 2012. aastal. Eesmärk on tariifide ja mittetariifsete tõkete vähendamise kaudu luua ühtse turuga vabakaubandusleping.RCEP-i läbirääkimised hõlmavad kaubavahetust, teenustekaubandust, investeeringuid ja reegleid ning RCEP-i liikmesriikide majandusarengu tase on erinev, mistõttu puutuvad nad läbirääkimistel kokku igasuguste raskustega.

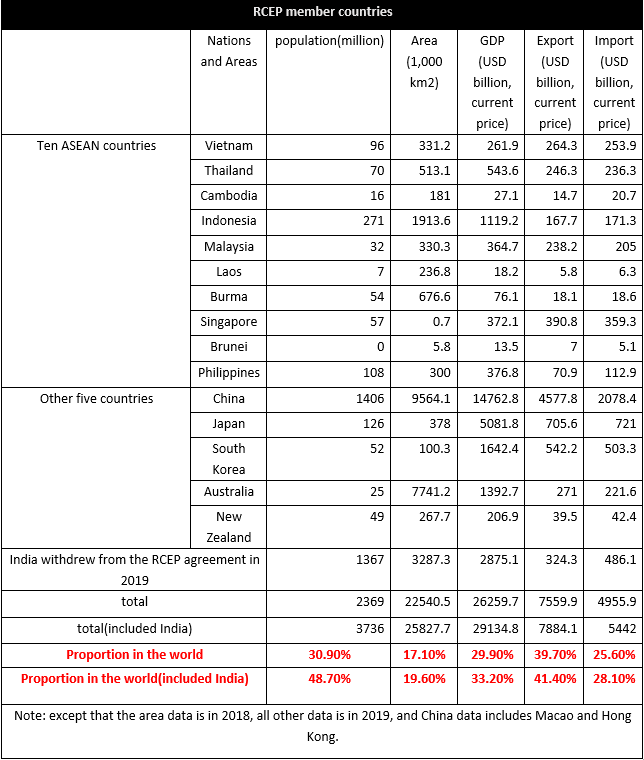

RCEP liikmesriikide elanikkond on 2,37 miljardit inimest, mis moodustab 30,9% kogu elanikkonnast, moodustades 29,9% maailma SKTst.Impordi ja ekspordi globaalsest olukorrast moodustab eksport 39,7% maailma ekspordist ja import 25,6%.Kaubandusväärtus RCEPi liikmesriikide vahel on umbes 10,4 triljonit USA dollarit, mis moodustab 27,4% kogu maailmast.Selgub, et RCEP liikmesriigid on peamiselt ekspordile orienteeritud ning impordi osakaal on suhteliselt madal.15 riigi seas moodustab maailma suurima osa impordist ja ekspordist Hiina, mis moodustab 2019. aastal 10,7% impordist ja 24% ekspordist, järgneb 3,7% Jaapani impordist ja ekspordist, 2,6% Lõuna-Korea impordist ja ekspordist. 2,8% ekspordist.Kümme ASEANi riiki annavad 7,5% ekspordist ja 7,2% impordist.

India taganes RCEP-lepingust, kuid kui India ühineb hiljem, suureneb lepingu tarbimispotentsiaal veelgi.

RCEP lepingu mõju tekstiilile ja rõivastele

Liikmesriikide vahel on suured majanduslikud erinevused, enamik neist on arengumaad ning arenenud riigid on vaid Jaapan, Uus-Meremaa, Austraalia, Singapur ja Lõuna-Korea.Kaubavahetuse muudavad erinevaks ka RCEP liikmesriikide majanduslikud erinevused.Keskendume tekstiili- ja rõivaolukorrale.

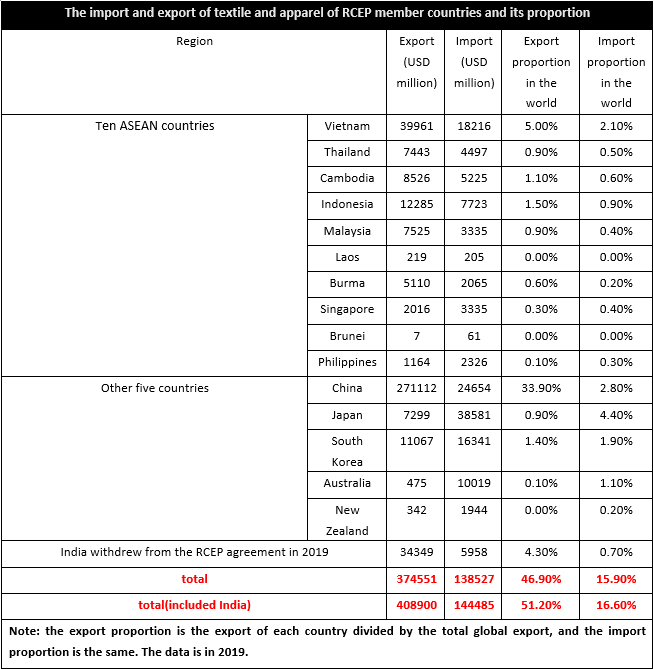

RCEPi liikmesriikide tekstiili- ja rõivaeksport oli 2019. aastal 374,6 miljardit USA dollarit, mis moodustas 46,9% maailmast, import aga 138,5 miljardit USA dollarit, mis moodustab 15,9% kogu maailmast.Seega on näha, et RCEP liikmesriikide tekstiil ja rõivad on peamiselt orienteeritud ekspordile.Kuna liikmesriikide tekstiili- ja rõivatööstuse kett ei olnud kindel, oli erinev ka tekstiili- ja rõivatoodete tootmine ja turustamine, mille netoeksportijateks olid peamiselt Vietnam, Kambodža, Myanmar, Indoneesia ja teised ASEANi piirkonnad ning Hiina.Netoimportijad olid Singapur, Brunei, Filipiinid, Jaapan, Lõuna-Korea, Austraalia ja Uus-Meremaa.Pärast RCEP-i jõustumist vähenevad liikmesriikidevahelised tariifid oluliselt ja kaubanduskulud langevad, siis ei seisa kohalikud ettevõtted silmitsi mitte ainult kodumaise konkurentsiga, vaid ka välismaiste kaubamärkide konkurents muutub ilmsemaks, eriti Hiina turg on suurim tootja ja peamine importija liikmesriikide seas ning tekstiili- ja rõivaste tootmiskulud Kagu-Aasias ja teistes piirkondades on ilmselgelt madalamad kui Hiinas, seega mõjutavad mõnda toodet välismaised kaubamärgid.

Tekstiili ja rõivaste impordi ja ekspordi struktuuri vaatenurgast suuremates liikmesriikides, välja arvatud Uus-Meremaa, Lõuna-Korea ja Jaapan, ekspordivad teised liikmesriigid peamiselt rõivaid, millele lisandub tekstiil, impordi struktuur aga on vastupidi.Peamiselt impordivad tekstiili Kambodža, Myanmar, Vietnam, Laos, Indoneesia, Filipiinid, Tai, Hiina ja Malaisia.Sellest näeme, et ASEANi piirkonna lõppkasutajate rõivatöötlemisvõimsus oli tugev ja selle rahvusvaheline konkurentsivõime on viimastel aastatel kasvanud, kuid ülesvoolu tööstusahel ei olnud täiuslik ning tal puudus oma tooraine ja poolvarustatus. - valmistooted.Seetõttu sõltusid üles- ja keskvool suurel määral impordist, samas kui arenenud piirkonnad, nagu Jaapan ja Lõuna-Korea, importisid peamiselt tekstiili ja rõivaid, mis olid peamised tarbimiskohad.Loomulikult ei olnud Hiina nende liikmesriikide hulgas mitte ainult peamine tootmis-, vaid ka peamine tarbimiskoht ning tööstusahel oli suhteliselt täiuslik, seega on pärast tariifide langetamist nii võimalusi kui ka väljakutseid.

RCEP lepingu sisu põhjal otsustades võib see pärast RCEP lepingu jõustumist aidata oluliselt alandada tariife ja täita kohustust avada teenustesse investeerimine ning enam kui 90% piirkonna kaubavahetusest saavutab lõpuks nulltariifi. .Pärast tariifide alandamist vähenevad liikmesriikidevahelise kaubanduse kulud, mistõttu paraneb oluliselt RCEP liikmesriikide konkurentsivõime, mis soodustab tarbimise kasvu, samas kui tekstiil- ja rõivatoodete konkurentsivõime suurematest tootmisbaasidest nagu India. , Bangladeshis, Türgis ja teistes suuremates tootmisbaasides on RCEP vähenenud.Samal ajal on EList ja USA-st pärit tekstiili- ja rõivaimpordi peamised lähteriigid Hiina, ASEAN ja teised suuremad tekstiili- ja rõivatootmisbaasid.Samadel tingimustel suureneb tõenäosus, et kaubad ringlevad liikmesriikide vahel, mis praktiliselt avaldab teatavat survet EL-i ja USA ning teistele turgudele.Lisaks on langenud investeerimistõkked RCEP-i liikmesriikide vahel ja välisinvesteeringud peaksid suurenema.

Postitusaeg: jaanuar 10-2022